Publicado el 15 jul. 2022 | Política

La pandemia primero y la guerra después provocaron el mayor aumento en el precio de la soja en lo que va del siglo XXI. Eso acarrea una renta “inesperada” y “extraordinaria” para la Argentina, gracias a su perfil agroexportador. Sin embargo, una buena parte de esas tan preciadas divisas nunca ingresan al país porque unos pocos vivos las piratean en el camino. Aquí revelamos cómo los traficantes de granos del mundo contemporáneo se enfrentan al Estado en una verdadera "puja extractiva". Además, te contamos cuál es la solución democrática, antes de que las instituciones se desfonde.

Que la escasez de divisas para financiar el desarrollo es un problema añejo de la Argentina suena como una de esas sentencias obvias con las que todes comulgamos. Pero desde que se firmó el acuerdo con el Fondo Monetario Internacional (FMI) en marzo de este año, la búsqueda de moneda extranjera se convirtió decididamente en el principal deporte nacional y una verdadera cruzada exportadora está en marcha, relegando cualquier atisbo de preocupación ambiental.

Todas las miradas de esta renovada fiebre por el dólar se posan sobre las reservas del Banco Central. Las necesitamos de manera urgente para fortalecer nuestra moneda y ayudar a frenar la inflación. Las necesitamos para financiar importaciones y que no se frene el crecimiento. Y necesitamos acumularlas para, dentro de un par de años, pagar la megadeuda contraída con el FMI.

Sin embargo, sucede algo extraño en esta carrera desbocada: por más que hagamos los deberes, las cuentas no mejoran. Incluso si la suerte acompaña y el precio de los commodities en el mercado mundial se dispara, el amperímetro de las reservas no se mueve.

En este informe te vamos a mostrar por qué el mecanismo no funciona. Te explicaremos cómo engañan al Estado argentino las grandes empresas (la mayoría de ellas multinacionales) que controlan el rubro agroexportador. Y ya que estamos, te vamos a proponer una reforma institucional para deshacernos de estas verdaderas sanguijuelas que succionan nuestras venas abiertas en pleno siglo XXI.

De qué hablamos cuando hablamos de soja

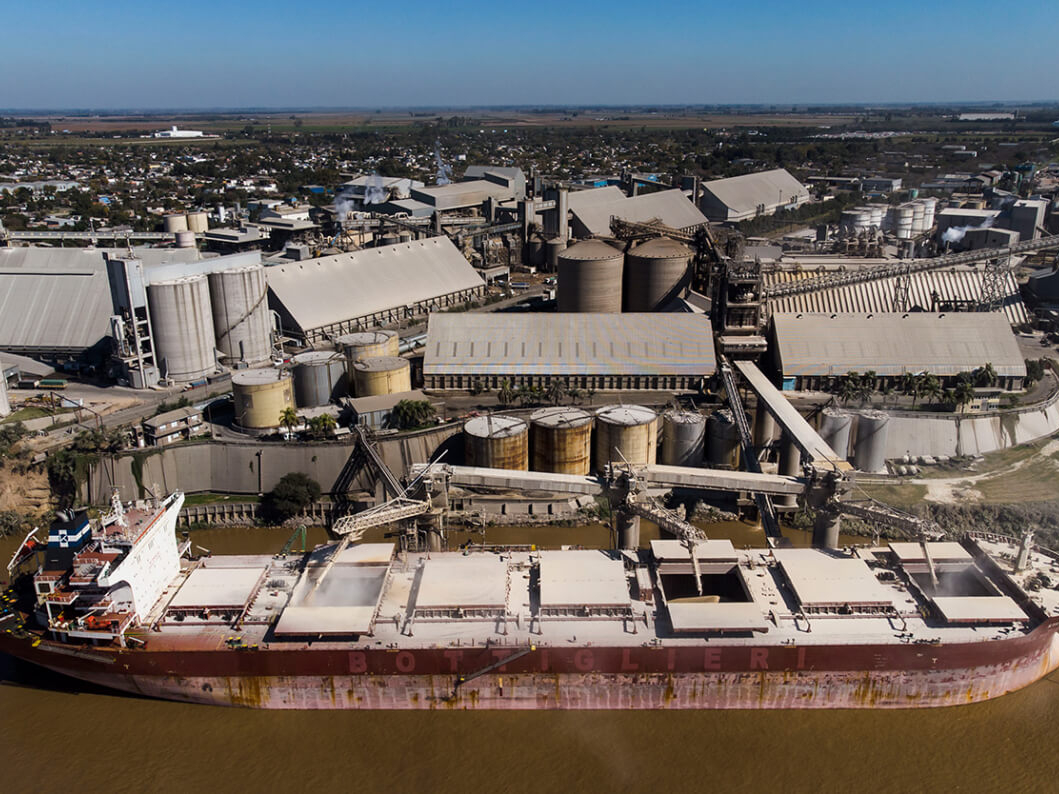

El poder exportador del agrobusiness reside particularmente en los sectores oleaginosos y cerealeros que representan los dos rubros más significativos del comercio exterior en la Argentina.

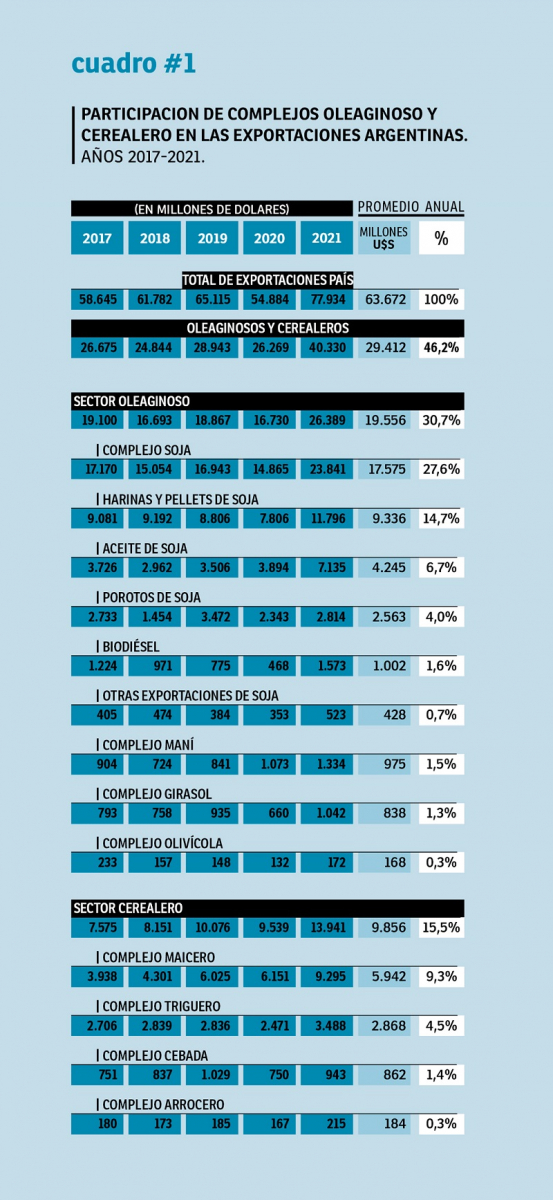

Como se aprecia en el cuadro #1, durante el último quinquenio (2017 a 2021) las exportaciones de los sectores oleaginosos y cerealeros representaron el 46,2% de las ventas totales al exterior, casi 30.000 millones de dólares anuales.

Nota: a causa de los redondeos, la suma de las cifras parciales puede no coincidir con los totales que se presentan en el cuadro. Fuente: INDEC, Dirección Nacional de Estadísticas del Sector Externo.

Específicamente el capítulo oleaginoso facturó unos 20.000 millones de dólares por año, siendo el complejo sojero responsable del 90% de las ventas externas en dicho rubro (con primacía de productos semielaborados como aceite y subproductos). Por su parte el sector cerealero tuvo un promedio anual de ventas al mundo de casi 10.000 millones de dólares, con primacía del complejo maicero (60% de dicho rubro) y del trigo (30% del mismo).

Ahora bien, si tomamos solo el año 2021 veremos que esta hegemonía se profundizó, gracias al incremento en los precios internacionales de los commodities impulsado por el efecto que tuvo la pandemia en el comercio internacional. El año pasado ambos sectores llegaron a representar el 51,75% de las exportaciones totales de la Argentina, superando los 40.000 millones de dólares.

Según un estudio reciente de Diego Fernández (que forma parte del libro El campo argentino en pandemia. Ganadores, perdedores y cuentas pendientes), los precios internacionales de los granos subieron un 53,5% entre mayo de 2020 y marzo de 2021, mientras las manufacturas solo crecieron un 9,2%. Eso quiere decir que, gracias a la pandemia, aumentó el “poder de compra” de la misma bolsa de granos, sin que mediaran mejoras en la productividad ni una mayor inversión. Pura renta.

De otra manera: en 2021 con una tonelada de soja se pudo comprar un 27,6% más de bienes y servicios que en 2020, porque los precios de los granos en pesos (traducidos al tipo de cambio oficial y descontadas las retenciones) superaron por varios cuerpos a la inflación. Mientras los granos crecieron un 94% en pesos, el Índice de Precios al Consumidor subió “solo” un 52%. Dicho en criollo: los empresarios del agro le ganaron por 42 puntos a la inflación. Quién pudiera.

Sobre llovido, mojado: a esta mejoría notable se suma la super renta de 2022 generada por el alza de precios como consecuencia de la guerra en Ucrania. La Bolsa de Cereales de Rosario calculó un extra de 3.004 millones de dólares por encima de lo que se esperaba facturar cuando se sembraron los cultivos de esta campaña exportadora. Así las cosas, la importancia de estos dos complejos en la balanza comercial será todavía más decisiva este año.

Resulta bastante obvio que una de las principales palancas del desarrollo nacional se ubica en estos sectores. El problema radica en la resistencia de los sujetos que controlan ese punto de apoyo. En la Argentina de hoy, el pobre Arquímedes de Siracusa estaría desempleado.

los traficantes de granos

El término se lo debemos al investigador Dan Morgan, periodista graduado en Harvard y durante treinta años corresponsal del The Washington Post, quien en 1979 tituló de esa manera un libro memorable: Los traficantes de granos. La historia secreta del pulpo mundial de los cereales: Cargill, Bunge, André, Continental y Louis Dreyfus.

Morgan cuenta que se vio empujado a investigar cuando, en 1975, una comisión de la Cámara Alta norteamericana quiso indagar el papel de las compañías cerealeras y se topó con todo tipo de impedimentos: “Nadie sabe cómo funciona, cuáles son sus ganancias, cuánto pagan de impuestos, y qué influencia tienen sobre nuestra política exterior… nadie sabe gran cosa”, concluyó el senador demócrata Frank Church –famoso por su temprana oposición a la guerra de Vietnam y su intento por controlar a las agencias de inteligencia yanqui.

Casi medio siglo más tarde esas mismas empresas (o sus descendientes) consolidaron un imperio opaco y global, gracias al establecimiento de sofisticadas redes financieras y logísticas, que se amparan en una estrategia política cuya punta de lanza es el secreto fiscal.

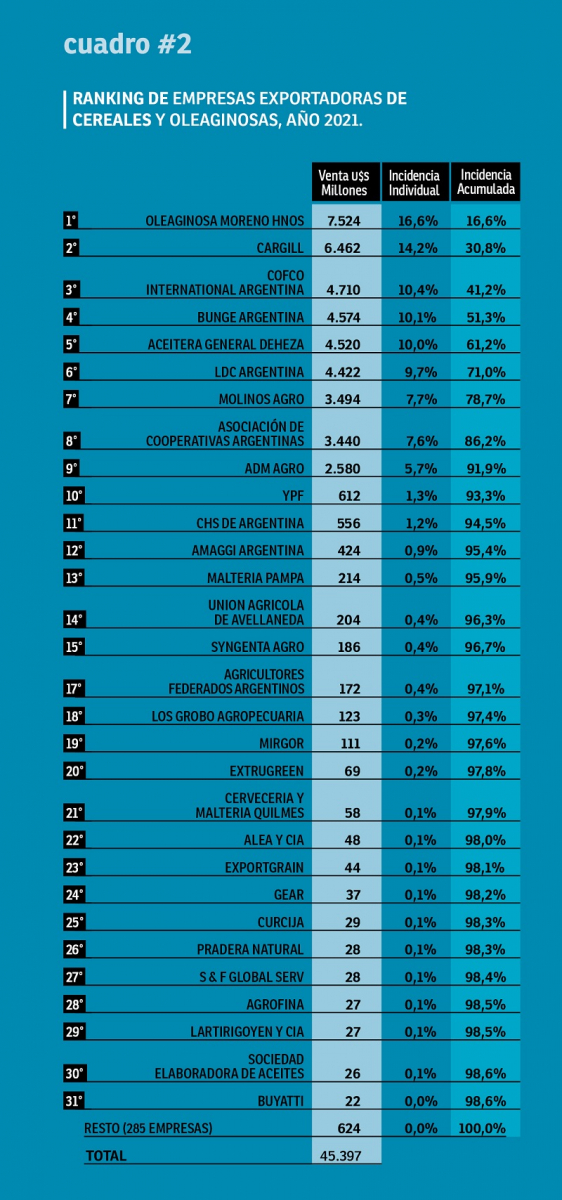

Como se aprecia claramente en el cuadro #2, apenas nueve firmas concentraron en nuestro país el 92% de la facturación total del sector agroexportador durante el año 2021. Este reducido número de corporaciones, la mayoría extranjeras, domina la relación comercial de la Argentina con el mundo. Y son ellas quienes a través de mecanismos a veces legales otras no tanto, pero siempre ilegítimos, se apoderan de una parte significativa de la renta extraordinaria que habilita nuestra particular inserción en el mercado mundial.

Elaboración propia en base a datos de Softrade.

La puja extractiva

Llamaremos puja extractiva a la disputa que se libra entre el Estado nacional y las grandes corporaciones por el control de las divisas, especialmente durante aquellos períodos en que los precios internacionales de los commodities están en alza.

La semejanza con lo que suele llamarse puja distributiva no es mera coincidencia. Luego de cada gran crisis económica se libra una batalla crucial entre los empresarios y la población por ver quién se apropia de las mieles del rebote. De un lado los precios, del otro los salarios: una carrera desigual en la que el Estado tiene un papel clave, al intentar contener la pulsión remarcadora de los dueños de los medios de producción y distribución.

En el plano del comercio exterior sucede lo mismo cuando los términos del intercambio global favorecen a la Argentina y el país se ve beneficiado por una renta inesperada, al decir del ministro de Economía Martín Guzmán.

La particularidad de nuestra coyuntura actual es que las dos disputas se dan en simultáneo. Y en ambas estamos perdiendo, como en la guerra.

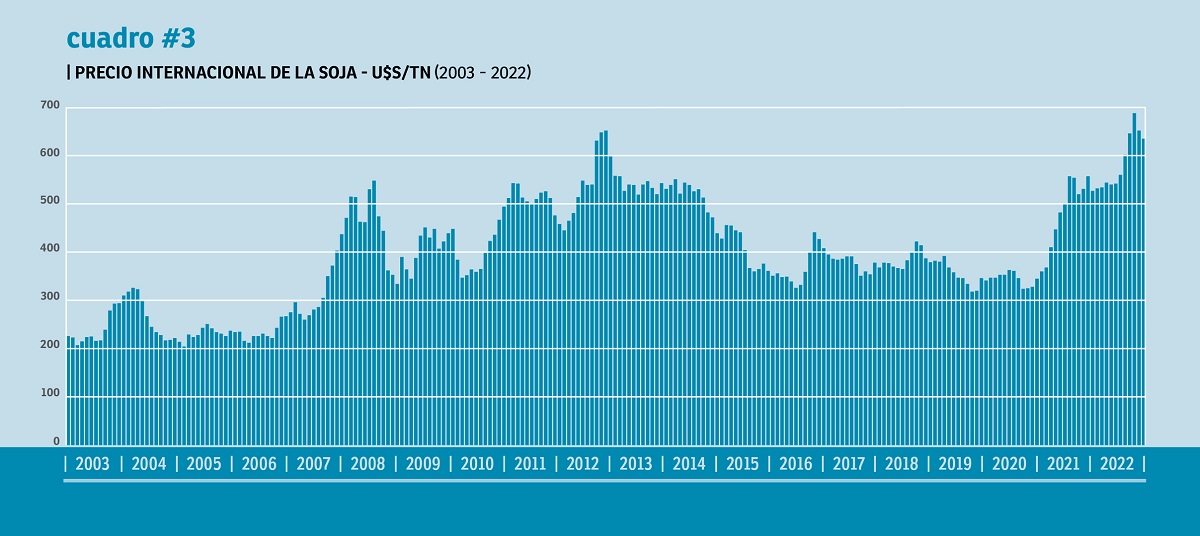

En el cuadro #3 observamos la evolución de los precios de la soja durante los últimos veinte años. Comienza en enero de 2003, cuando el “yuyo maldito” cotizaba 226 dólares la tonelada y se ponía en marcha la primera campaña presidencial del siglo (con un ignoto Néstor Kirchner en cuarto lugar promediando 16 puntos de intención de votos, por detrás de Carlos Menem, Alberto Rodríguez Saá y Ricardo López Murphy). Y termina en marzo de 2022, con el valor más alto de todo el período: 688 dólares la tonelada de soja.

Durante estas dos décadas, además de una tendencia general al alza, pueden identificarse tres momentos en los que la suba de precios se empina de manera significativa.

El primer ciclo de subida pronunciada se desató inmediatamente después de la crisis de las hipotecas subprime en Estados Unidos, octubre de 2007, y duró hasta septiembre de 2008. Fue un lapso breve (en el que la tonelada llegó a valer un máximo de 548 dólares), pero suficiente para alojar uno de los conflictos más decisivos de nuestra historia reciente: el paro agrario patronal contra la Resolución 125 de retenciones móviles. La victoria de los sectores empresarios le puso un límite al intento estatal por capturar un mayor porcentaje de la renta extraordinaria a través del aumento de los derechos de exportación, que para ese entonces se ubicaban en el 35% en el caso de la soja.

La segunda fase de fuerte incremento en los precios de los commodities se extiende prácticamente durante un quinquenio, con inicio en octubre de 2010 y un pico de 652 dólares la tonelada en septiembre de 2012, empujado por la impresionante demanda china. Durante este período, el gobierno nacional a cargo de Cristina Fernández mantuvo atrasado el precio del dólar y de ese modo trasladó hacia el consumo una parte considerable de la tajada, introduciendo además un fuerte control cambiario con el fin de impedir que el excedente se fugara hacia la moneda extranjera.

Hoy estamos experimentando la tercera serie de aumentos exponenciales de los commodities agrarios. La tendencia comenzó a manifestarse con fuerza hacia finales del año 2020, debido a los efectos de la pandemia en el comercio exterior. Durante todo el 2021 el precio de la soja se mantuvo por encima de los 500 dólares, pero en febrero del año en curso perforó la barrera de los 600 dólares por tonelada, como consecuencia de la guerra europea que involucra a dos importantes países productores de alimentos.

Hecho el juramento, hecha la trampa

La discusión de fondo se dirime en torno al control de dos flujos monetarios claves: los derechos a la exportación (o retenciones) y la liquidación de divisas en el Mercado Único Libre de Cambio (MULC), dependiente del Banco Central de la República Argentina.

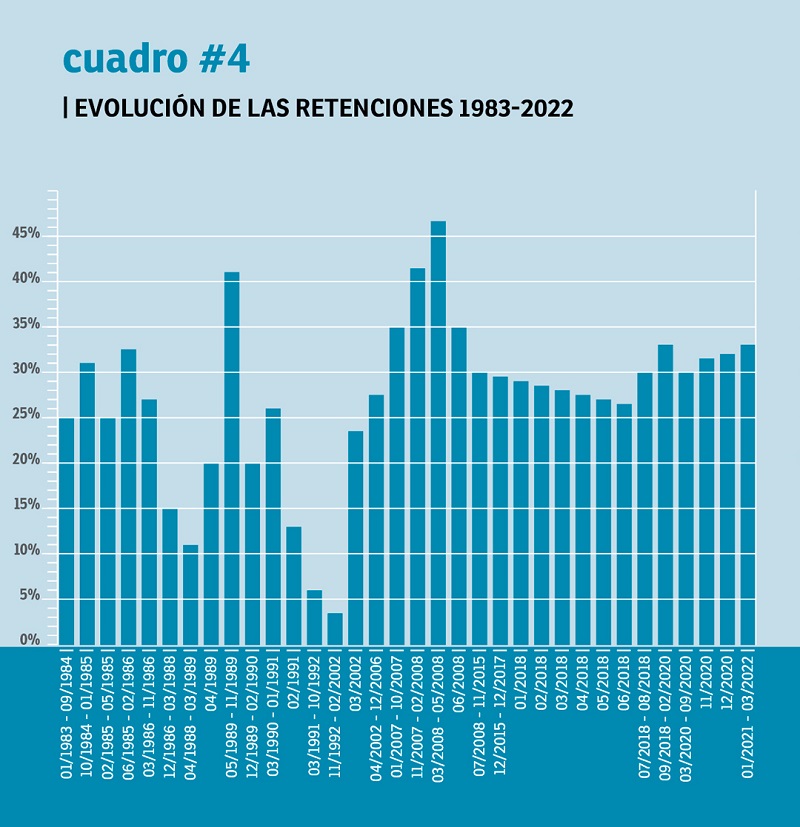

Las retenciones que el Estado cobra al sector agroexportador suelen ser el tema excluyente de conversación. En el cuadro #4 se percibe la evolución de este gravamen desde el retorno de la democracia hasta el primer trimestre del año en curso, con una clara inclinación hacia la baja durante los gobiernos liberales.

La actual administración de Alberto Fernández, en una muestra más de su estilo minimalista, fijó el índice para la soja en el 33%, lo que implica un aumento de tres puntos respecto del propuesto por el macrismo, pero dos puntos por debajo del que consiguieron los gobiernos de Cristina Fernández de Kirchner. Y ya sea porque no pueden, o bien porque no quieren, todo parece indicar que esos 33 no se estiran. Mientras tanto, el acuerdo con el FMI le impide atrasar el tipo de cambio, lo que parece dejarlo atado de pies y manos.

A través de estos derechos a la exportación, el Estado participa de una porción importante de la renta extraordinaria que genera el sector agrario. Por eso las retenciones son la manzana de la discordia que enfrenta al sector productivo más tradicional y dinámico de la economía, con la fuerza política más popular y representativa de la Argentina. Y no es para menos, pues en torno a este tributo se define la puja distributiva.

Claro que, aunque el porcentaje del impuesto se mantenga estable, las arcas estatales se inflaman cuando los precios internacionales suben. Por eso el Estado suele hacer la vista gorda al efecto perverso que semejante alza de los alimentos en el mercado mundial acarrea: la inflación galopante. Ahora bien, ese ingreso extra durante el ciclo alcista que estamos atravesando no estaría siendo lo que debería ser.

Hay un by pass, un desvío, alguien que se queda con un vuelto. Adivinaste: son los traficantes de granos.

¿Y cómo logran engañarnos? Gracias a una norma sancionada el 8 de octubre de 1976, en los albores de la última dictadura. En el mundillo agrario se la conoce como “Ley de Granos”, aunque en rigor se trata de apenas un decreto –firmado por Jorge Rafael Videla y José Alfredo Martínez de Hoz. Y aunque resulte inverosímil, ese bando militar permanece vigente. Una vez más: los gobiernos pasan, pero el poder queda.

La normativa 21453/76, titulada “Exportación. Nuevas normas para productos de origen agrícola”, propone en su Artículo 3 que las ventas al exterior deberán ser registradas mediante declaración jurada. Y en el Artículo 6 encontramos el verdadero espíritu de aquellos inflexibles “legisladores”: “A los fines de la liquidación de los derechos de exportación, reembolsos, reintegros, contribuciones, tasas, servicios y demás tributos que gravaren o beneficiaren la exportación de las mercaderías a que se refiere la presente ley, serán de aplicación los regímenes tributarios, de alícuotas, arancelario y de base imponible vigentes a la fecha de cierre de cada venta”.

¿Cuál es la trampa que se esconde en este tecnicismo? Con el surgimiento de la Declaración Jurada de Venta al Exterior (DJVE), los operadores consiguen diferir el momento en que supuestamente se pacta la venta, de aquel en que efectivamente se concreta (es decir, se embarca) la exportación. Entre uno y otro evento puede pasar un año, pero el Estado cobra su porción según los precios vigentes al día de la declaración. Y las grandes multinacionales del rubro aprovechan ese colchón temporal para quedarse con la parte del león en la puja extractiva.

Liquidación por cierre

El 24 de febrero Vladimir Putin anunció el inicio de la “operación especial” en Ucrania con un discurso televisado a las 5:30 am de Moscú. Media hora más tarde los primeros misiles comenzaron a impactar sobre Kiev. En Buenos Aires caía la medianoche del 23.

A la mañana siguiente, sin dilaciones, los gerentes de Cargill, Cofco, Bunge, ADM, Oleaginosa Moreno, Aceitera General Deheza, entre otras, decidieron presentar una cantidad inusitada de Declaraciones Juradas de Ventas al Exterior, como muestra el cuadro #5.

Veamos a través de este ejemplo concreto cómo funciona el mecanismo.

El precio de la tonelada de “aceite de soja, a granel” aquel día que Vladimir Putin la pudrió, era de 1665 dólares. Pero si el exportador declara que esa venta sería concretada (pongamos que) cinco meses más tarde, entonces el precio de referencia se ubica en 1565 dólares. Y si hubiera anunciado que el embarque se realizaría dentro de diez meses, pues el valor que termina tomando el Estado para cobrarle retenciones y liquidar divisas, sería menor aún: 1440 dólares.

Pongamos un ojo en este criterio tan raro que implementa el Estado, a través de su Ministerio de Agricultura: los precios oficiales “a futuro” son sistemáticamente más bajos que los precios “de contado”, aun si todo el mundo sabe que esos valores están subiendo de manera perpendicular.

Atención ahora a cuánto cotizó la tonelada el día que redactamos este artículo, es decir el 17 de mayo: 1838 dólares. Es decir, que a día de hoy (y todo el mundo especula con que los precios seguirán creciendo) la diferencia entre lo que el exportador le pagó al Estado y lo que debería realmente haber gatillado oscila entre los 200 y los 400 dólares por tonelada. Una cuenta rápida nos dice que la pérdida, solo en esta posición arancelaria (“aceite de soja, a granel”), y solo gracias a la declaración bélica del 24 de febrero, fue de aproximadamente 200 millones de dólares.

Lo que vemos tan claro en esta secuencia constituye un comportamiento sistemático, especialmente cuando la tendencia a la suba de precios internacionales se torna predecible. Podríamos seguir mostrando cuadros que lo atestiguan, y sumando millones de dólares en la columna de quebrantos, pero el diseñador de la revista dijo “ya basta”. Así que vayamos cerrando.

Triángulo oscuro

Falta todavía un paso esencial para entender lo que está en juego. Si las empresas pueden “adelantar” la declaración de una venta, consiguiendo así un precio ventajoso, es porque en realidad se venden a sí mismas. No sería precisamente magia, pero se parece. Le llaman “triangulación de exportaciones”.

Es así: cuando la empresa argentina declara una transacción, en verdad el comprador que figura en la factura no es el destinatario real del producto (por lo general alguna firma china, vietnamita o de otro país asiático), sino una sucursal que tiene sede en un tercer país, un intermediario cómplice, una pantalla. Esto ocurre en el 95% de las operaciones de ventas al exterior. O sea, se trata de una irregularidad completamente normalizada. Las principales plazas que utilizan nuestros traficantes de granos son cuatro países de baja tributación, modo educado de nombrar a los paraísos fiscales: Uruguay, Suiza, Países Bajos y Estados Unidos.

La diferencia entre lo que el exportador declara al Estado que vendió y lo que efectivamente le cobró al destinatario, por ejemplo esos 200 millones que hicieron el 24 de febrero solo con la venta de aceite de soja, se quedan en el país que ofició de alcahuete. Nunca llegarán a la Argentina. Y entonces nuestras reservas seguirán deprimidas.

Toda esta operatoria de introducir colchones de tiempo para dormir a las agencias impositivas, y bifurcaciones que no dejan huellas para despistar a los bancos centrales, tiene un nombre cool en la jerga corporativa: “planificación financiera creativa”. En cambio, quienes procuran representar el interés general aseguran que donde se lee “creativa” debería decir “fraudulenta”.

En cualquier caso estamos ante maniobras perfectamente legales, avaladas por la normativa realmente existente. ¿Es tan difícil desarmar el entuerto?

El fin del fin de la historia

El comercio internacional de cereales y oleaginosas es uno de los grandes embudos de la economía nacional. Por allí salen los granos y sus derivados e ingresan los dólares. Pero como hemos visto, no entran todas las divisas que deberían por cada grano que sale. Son recursos genuinos de los que nos privamos cediendo su control a un puñado de empresas transnacionales. Un problema urgente y al mismo tiempo de largo plazo. Un asunto de elemental soberanía, que reviste alcance estratégico.

Hubo un tiempo en que las cosas funcionaron de otro modo. Entre los años treinta y setenta del siglo pasado, el gobierno del comercio exterior que hoy ejercen los traficantes de granos era controlado por el Estado a través de las Juntas Nacionales de Granos. Y no solo en Argentina. Pero los especialistas aseguran que aquellos formatos ya no responden a nuestro momento histórico. Y debe ser cierto. Concedamos que ese esquema se agotó.

Ahora bien, el problema es que nuestro actual sistema de comercialización (privatizado, oligopólico y en manos del capital extranjero) no solo fue diseñado con una obvia inclinación elitista, sino que además fue concebido para un tiempo que ya pasó.

A principios de los años noventa, cuando la globalización neoliberal era una promesa flamante e imparable, se impuso la confianza en que las empresas transnacionales serían la vanguardia de una modernización eficiente y con “derrame”. En consecuencia, se les entregó todo lo que un Estado desmoralizado ya no podía gestionar. Escuchamos hablar durante los últimos meses de la Hidrovía, cuyas labores de dragado y balizamiento fueron concesionadas en 1995. Pero hubo un hito más significativo en 1992, cuando se privatizó el sistema de puertos, verdadero acto de entrega del comercio exterior. Y un año antes la Junta Nacional de Granos había sido directamente “liquidada”.

Hoy esa utopía neoliberal está en quiebra. Y el capitalismo muestra su rostro más auténtico, el de la competencia salvaje que deviene en guerra. El clima global es una invitación a cambiar el rumbo. Y como si el destino plantara pistas secretas en el camino, a partir del segundo semestre de 2022 vencen una tras otras las concesiones portuarias que se implementaron hace treinta años.

La conclusión se cae de maduro: llegó la hora de recuperar el control público sobre el comercio internacional de granos.

Primero lo primero

Mientras pensamos cómo construir esa nueva forma de soberanía, hay una medida administrativa que puede obturar de inmediato la sangría de divisas. Basta con derogar el decreto 21453/76, para impedir que los traficantes de granos se apropien de casi toda la renta inesperada que está generando el alza en los precios internacionales. Más simple aún: eliminar el plazo de un año que se les concede entre la Declaración Jurada de Venta al Exterior y el embarque efectivo de la mercadería.

Se dice fácil, pero parece que hacerlo no lo es tanto. Al menos para la clase política que supimos conseguir. La historia de aquella “Ley de Granos” es similar a otras legislaciones nodales, como la Ley de Entidades Financieras. Son mojones que nos recuerdan una y otra vez hasta qué punto la democracia que está por cumplir 40 años, sigue siendo en muchos aspectos una posdictadura.

Normas bastardas que lograron dotarse de un linaje gracias a nuevas legislaciones que, ya sin fusiles en la mano, fueron en la misma dirección. La normativa 21.453 no se modificó en los años ochenta, fue reforzada a principios de los noventa con la Reforma del Estado y la desregulación general, se mantuvo por debajo de los radares nacionalizadores durante la década kirchnerista, hasta su ratificación en el último ciclo neoliberal vía una resolución del entonces ministro de Agroindustria, Luis Miguel Etchevehere. Más que una mera continuidad, se trata de la permanente recreación del acto de entrega del comercio exterior a las cerealeras.

Hubo un episodio curioso, a la mitad de este trayecto, que pasó desapercibido. Fue en el peor momento de la crisis más fulgurante de nuestra historia reciente, en abril de 2002. El país transitaba las consecuencias de una megadevaluación que había disparado como nunca las superganancias de los sectores exportadores, mientras en el mercado interno arreciaba la recesión, las cuasimonedas, los clubes del trueque. En este momento crucial donde de tan estallado todo parecía posible, el gobierno de Eduardo Duhalde reinstaló las retenciones a la exportación de granos (que habían desaparecido en 1991) para financiar la asistencia social.

Pero el equipo de Jorge Remes Lenicov, por entonces titular de Economía, osó ir más allá: en un decreto firmado el 16 de abril por todo el gabinete de ministros, cosa inusual, el gobierno anuló el artículo clave de la “Ley de Granos” de la dictadura: “en las actuales condiciones de emergencia por la que atraviesa el país, [el artículo 6° de la Ley de Granos hace] que no sea de efectiva aplicación el régimen de derechos de exportación”, dice textual el Decreto 618/2002. Parecía que el torrente democrático de 2001 había alcanzado también a la gestión del comercio exterior.

Sin embargo, algo pasó. Y no fue un ángel. Porque apenas cinco días después, exactamente el 22 de abril, el mismo gabinete en pleno firmó otro decreto, el 654/2002, cuyo artículo 6 reza: “Derógase el Decreto N° 618 de fecha 16 de abril de 2002, y restitúyese la vigencia del artículo 6° de la Ley N° 21.453 y sus modificaciones”. Al día siguiente, el ministro Remes renunció.

Tal vez, la responsabilidad de que nos volvamos a sumergir hoy en una crisis de contornos impredecibles recae sobre este tipo de recules.

Quizás, si no logramos imponer esta vez las transformaciones estructurales que nos permitan transitar hacia una democracia plena, pronto veremos cómo vuelan por el aire las instituciones. Empezando por el Banco Central.

Fuente: Revista Crisis

Que la escasez de divisas para financiar el desarrollo es un problema añejo de la Argentina suena como una de esas sentencias obvias con las que todes comulgamos. Pero desde que se firmó el acuerdo con el Fondo Monetario Internacional (FMI) en marzo de este año, la búsqueda de moneda extranjera se convirtió decididamente en el principal deporte nacional y una verdadera cruzada exportadora está en marcha, relegando cualquier atisbo de preocupación ambiental.

Todas las miradas de esta renovada fiebre por el dólar se posan sobre las reservas del Banco Central. Las necesitamos de manera urgente para fortalecer nuestra moneda y ayudar a frenar la inflación. Las necesitamos para financiar importaciones y que no se frene el crecimiento. Y necesitamos acumularlas para, dentro de un par de años, pagar la megadeuda contraída con el FMI.

Sin embargo, sucede algo extraño en esta carrera desbocada: por más que hagamos los deberes, las cuentas no mejoran. Incluso si la suerte acompaña y el precio de los commodities en el mercado mundial se dispara, el amperímetro de las reservas no se mueve.

En este informe te vamos a mostrar por qué el mecanismo no funciona. Te explicaremos cómo engañan al Estado argentino las grandes empresas (la mayoría de ellas multinacionales) que controlan el rubro agroexportador. Y ya que estamos, te vamos a proponer una reforma institucional para deshacernos de estas verdaderas sanguijuelas que succionan nuestras venas abiertas en pleno siglo XXI.

De qué hablamos cuando hablamos de soja

El poder exportador del agrobusiness reside particularmente en los sectores oleaginosos y cerealeros que representan los dos rubros más significativos del comercio exterior en la Argentina.

Como se aprecia en el cuadro #1, durante el último quinquenio (2017 a 2021) las exportaciones de los sectores oleaginosos y cerealeros representaron el 46,2% de las ventas totales al exterior, casi 30.000 millones de dólares anuales.

Nota: a causa de los redondeos, la suma de las cifras parciales puede no coincidir con los totales que se presentan en el cuadro. Fuente: INDEC, Dirección Nacional de Estadísticas del Sector Externo.

Específicamente el capítulo oleaginoso facturó unos 20.000 millones de dólares por año, siendo el complejo sojero responsable del 90% de las ventas externas en dicho rubro (con primacía de productos semielaborados como aceite y subproductos). Por su parte el sector cerealero tuvo un promedio anual de ventas al mundo de casi 10.000 millones de dólares, con primacía del complejo maicero (60% de dicho rubro) y del trigo (30% del mismo).

Ahora bien, si tomamos solo el año 2021 veremos que esta hegemonía se profundizó, gracias al incremento en los precios internacionales de los commodities impulsado por el efecto que tuvo la pandemia en el comercio internacional. El año pasado ambos sectores llegaron a representar el 51,75% de las exportaciones totales de la Argentina, superando los 40.000 millones de dólares.

Según un estudio reciente de Diego Fernández (que forma parte del libro El campo argentino en pandemia. Ganadores, perdedores y cuentas pendientes), los precios internacionales de los granos subieron un 53,5% entre mayo de 2020 y marzo de 2021, mientras las manufacturas solo crecieron un 9,2%. Eso quiere decir que, gracias a la pandemia, aumentó el “poder de compra” de la misma bolsa de granos, sin que mediaran mejoras en la productividad ni una mayor inversión. Pura renta.

De otra manera: en 2021 con una tonelada de soja se pudo comprar un 27,6% más de bienes y servicios que en 2020, porque los precios de los granos en pesos (traducidos al tipo de cambio oficial y descontadas las retenciones) superaron por varios cuerpos a la inflación. Mientras los granos crecieron un 94% en pesos, el Índice de Precios al Consumidor subió “solo” un 52%. Dicho en criollo: los empresarios del agro le ganaron por 42 puntos a la inflación. Quién pudiera.

Sobre llovido, mojado: a esta mejoría notable se suma la super renta de 2022 generada por el alza de precios como consecuencia de la guerra en Ucrania. La Bolsa de Cereales de Rosario calculó un extra de 3.004 millones de dólares por encima de lo que se esperaba facturar cuando se sembraron los cultivos de esta campaña exportadora. Así las cosas, la importancia de estos dos complejos en la balanza comercial será todavía más decisiva este año.

Resulta bastante obvio que una de las principales palancas del desarrollo nacional se ubica en estos sectores. El problema radica en la resistencia de los sujetos que controlan ese punto de apoyo. En la Argentina de hoy, el pobre Arquímedes de Siracusa estaría desempleado.

los traficantes de granos

El término se lo debemos al investigador Dan Morgan, periodista graduado en Harvard y durante treinta años corresponsal del The Washington Post, quien en 1979 tituló de esa manera un libro memorable: Los traficantes de granos. La historia secreta del pulpo mundial de los cereales: Cargill, Bunge, André, Continental y Louis Dreyfus.

Morgan cuenta que se vio empujado a investigar cuando, en 1975, una comisión de la Cámara Alta norteamericana quiso indagar el papel de las compañías cerealeras y se topó con todo tipo de impedimentos: “Nadie sabe cómo funciona, cuáles son sus ganancias, cuánto pagan de impuestos, y qué influencia tienen sobre nuestra política exterior… nadie sabe gran cosa”, concluyó el senador demócrata Frank Church –famoso por su temprana oposición a la guerra de Vietnam y su intento por controlar a las agencias de inteligencia yanqui.

Casi medio siglo más tarde esas mismas empresas (o sus descendientes) consolidaron un imperio opaco y global, gracias al establecimiento de sofisticadas redes financieras y logísticas, que se amparan en una estrategia política cuya punta de lanza es el secreto fiscal.

Como se aprecia claramente en el cuadro #2, apenas nueve firmas concentraron en nuestro país el 92% de la facturación total del sector agroexportador durante el año 2021. Este reducido número de corporaciones, la mayoría extranjeras, domina la relación comercial de la Argentina con el mundo. Y son ellas quienes a través de mecanismos a veces legales otras no tanto, pero siempre ilegítimos, se apoderan de una parte significativa de la renta extraordinaria que habilita nuestra particular inserción en el mercado mundial.

Elaboración propia en base a datos de Softrade.

La puja extractiva

Llamaremos puja extractiva a la disputa que se libra entre el Estado nacional y las grandes corporaciones por el control de las divisas, especialmente durante aquellos períodos en que los precios internacionales de los commodities están en alza.

La semejanza con lo que suele llamarse puja distributiva no es mera coincidencia. Luego de cada gran crisis económica se libra una batalla crucial entre los empresarios y la población por ver quién se apropia de las mieles del rebote. De un lado los precios, del otro los salarios: una carrera desigual en la que el Estado tiene un papel clave, al intentar contener la pulsión remarcadora de los dueños de los medios de producción y distribución.

En el plano del comercio exterior sucede lo mismo cuando los términos del intercambio global favorecen a la Argentina y el país se ve beneficiado por una renta inesperada, al decir del ministro de Economía Martín Guzmán.

La particularidad de nuestra coyuntura actual es que las dos disputas se dan en simultáneo. Y en ambas estamos perdiendo, como en la guerra.

En el cuadro #3 observamos la evolución de los precios de la soja durante los últimos veinte años. Comienza en enero de 2003, cuando el “yuyo maldito” cotizaba 226 dólares la tonelada y se ponía en marcha la primera campaña presidencial del siglo (con un ignoto Néstor Kirchner en cuarto lugar promediando 16 puntos de intención de votos, por detrás de Carlos Menem, Alberto Rodríguez Saá y Ricardo López Murphy). Y termina en marzo de 2022, con el valor más alto de todo el período: 688 dólares la tonelada de soja.

Durante estas dos décadas, además de una tendencia general al alza, pueden identificarse tres momentos en los que la suba de precios se empina de manera significativa.

El primer ciclo de subida pronunciada se desató inmediatamente después de la crisis de las hipotecas subprime en Estados Unidos, octubre de 2007, y duró hasta septiembre de 2008. Fue un lapso breve (en el que la tonelada llegó a valer un máximo de 548 dólares), pero suficiente para alojar uno de los conflictos más decisivos de nuestra historia reciente: el paro agrario patronal contra la Resolución 125 de retenciones móviles. La victoria de los sectores empresarios le puso un límite al intento estatal por capturar un mayor porcentaje de la renta extraordinaria a través del aumento de los derechos de exportación, que para ese entonces se ubicaban en el 35% en el caso de la soja.

La segunda fase de fuerte incremento en los precios de los commodities se extiende prácticamente durante un quinquenio, con inicio en octubre de 2010 y un pico de 652 dólares la tonelada en septiembre de 2012, empujado por la impresionante demanda china. Durante este período, el gobierno nacional a cargo de Cristina Fernández mantuvo atrasado el precio del dólar y de ese modo trasladó hacia el consumo una parte considerable de la tajada, introduciendo además un fuerte control cambiario con el fin de impedir que el excedente se fugara hacia la moneda extranjera.

Hoy estamos experimentando la tercera serie de aumentos exponenciales de los commodities agrarios. La tendencia comenzó a manifestarse con fuerza hacia finales del año 2020, debido a los efectos de la pandemia en el comercio exterior. Durante todo el 2021 el precio de la soja se mantuvo por encima de los 500 dólares, pero en febrero del año en curso perforó la barrera de los 600 dólares por tonelada, como consecuencia de la guerra europea que involucra a dos importantes países productores de alimentos.

Hecho el juramento, hecha la trampa

La discusión de fondo se dirime en torno al control de dos flujos monetarios claves: los derechos a la exportación (o retenciones) y la liquidación de divisas en el Mercado Único Libre de Cambio (MULC), dependiente del Banco Central de la República Argentina.

Las retenciones que el Estado cobra al sector agroexportador suelen ser el tema excluyente de conversación. En el cuadro #4 se percibe la evolución de este gravamen desde el retorno de la democracia hasta el primer trimestre del año en curso, con una clara inclinación hacia la baja durante los gobiernos liberales.

La actual administración de Alberto Fernández, en una muestra más de su estilo minimalista, fijó el índice para la soja en el 33%, lo que implica un aumento de tres puntos respecto del propuesto por el macrismo, pero dos puntos por debajo del que consiguieron los gobiernos de Cristina Fernández de Kirchner. Y ya sea porque no pueden, o bien porque no quieren, todo parece indicar que esos 33 no se estiran. Mientras tanto, el acuerdo con el FMI le impide atrasar el tipo de cambio, lo que parece dejarlo atado de pies y manos.

A través de estos derechos a la exportación, el Estado participa de una porción importante de la renta extraordinaria que genera el sector agrario. Por eso las retenciones son la manzana de la discordia que enfrenta al sector productivo más tradicional y dinámico de la economía, con la fuerza política más popular y representativa de la Argentina. Y no es para menos, pues en torno a este tributo se define la puja distributiva.

Claro que, aunque el porcentaje del impuesto se mantenga estable, las arcas estatales se inflaman cuando los precios internacionales suben. Por eso el Estado suele hacer la vista gorda al efecto perverso que semejante alza de los alimentos en el mercado mundial acarrea: la inflación galopante. Ahora bien, ese ingreso extra durante el ciclo alcista que estamos atravesando no estaría siendo lo que debería ser.

Hay un by pass, un desvío, alguien que se queda con un vuelto. Adivinaste: son los traficantes de granos.

¿Y cómo logran engañarnos? Gracias a una norma sancionada el 8 de octubre de 1976, en los albores de la última dictadura. En el mundillo agrario se la conoce como “Ley de Granos”, aunque en rigor se trata de apenas un decreto –firmado por Jorge Rafael Videla y José Alfredo Martínez de Hoz. Y aunque resulte inverosímil, ese bando militar permanece vigente. Una vez más: los gobiernos pasan, pero el poder queda.

La normativa 21453/76, titulada “Exportación. Nuevas normas para productos de origen agrícola”, propone en su Artículo 3 que las ventas al exterior deberán ser registradas mediante declaración jurada. Y en el Artículo 6 encontramos el verdadero espíritu de aquellos inflexibles “legisladores”: “A los fines de la liquidación de los derechos de exportación, reembolsos, reintegros, contribuciones, tasas, servicios y demás tributos que gravaren o beneficiaren la exportación de las mercaderías a que se refiere la presente ley, serán de aplicación los regímenes tributarios, de alícuotas, arancelario y de base imponible vigentes a la fecha de cierre de cada venta”.

¿Cuál es la trampa que se esconde en este tecnicismo? Con el surgimiento de la Declaración Jurada de Venta al Exterior (DJVE), los operadores consiguen diferir el momento en que supuestamente se pacta la venta, de aquel en que efectivamente se concreta (es decir, se embarca) la exportación. Entre uno y otro evento puede pasar un año, pero el Estado cobra su porción según los precios vigentes al día de la declaración. Y las grandes multinacionales del rubro aprovechan ese colchón temporal para quedarse con la parte del león en la puja extractiva.

Liquidación por cierre

El 24 de febrero Vladimir Putin anunció el inicio de la “operación especial” en Ucrania con un discurso televisado a las 5:30 am de Moscú. Media hora más tarde los primeros misiles comenzaron a impactar sobre Kiev. En Buenos Aires caía la medianoche del 23.

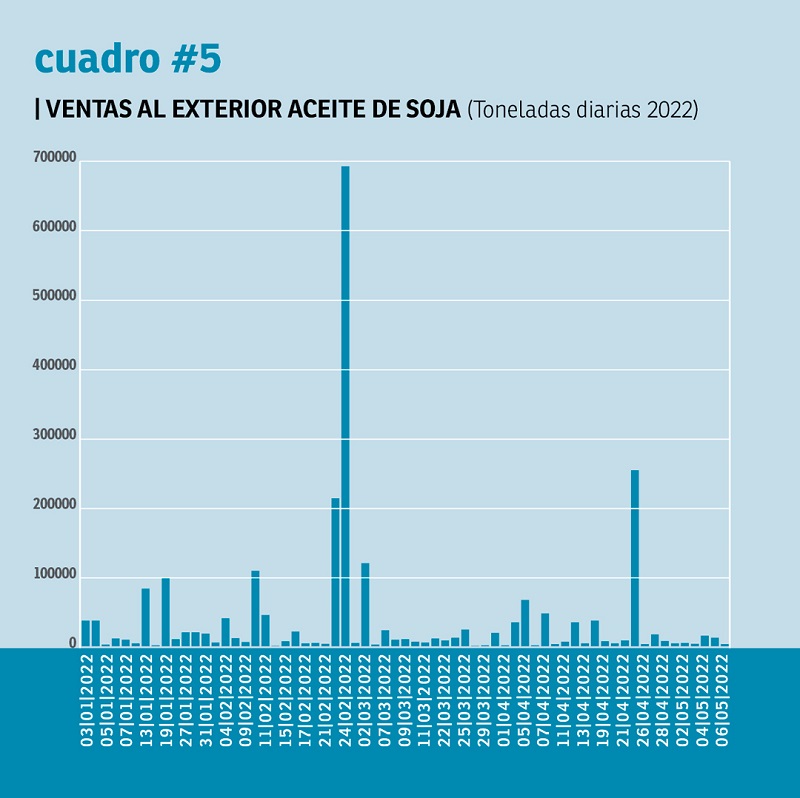

A la mañana siguiente, sin dilaciones, los gerentes de Cargill, Cofco, Bunge, ADM, Oleaginosa Moreno, Aceitera General Deheza, entre otras, decidieron presentar una cantidad inusitada de Declaraciones Juradas de Ventas al Exterior, como muestra el cuadro #5.

Veamos a través de este ejemplo concreto cómo funciona el mecanismo.

El precio de la tonelada de “aceite de soja, a granel” aquel día que Vladimir Putin la pudrió, era de 1665 dólares. Pero si el exportador declara que esa venta sería concretada (pongamos que) cinco meses más tarde, entonces el precio de referencia se ubica en 1565 dólares. Y si hubiera anunciado que el embarque se realizaría dentro de diez meses, pues el valor que termina tomando el Estado para cobrarle retenciones y liquidar divisas, sería menor aún: 1440 dólares.

Pongamos un ojo en este criterio tan raro que implementa el Estado, a través de su Ministerio de Agricultura: los precios oficiales “a futuro” son sistemáticamente más bajos que los precios “de contado”, aun si todo el mundo sabe que esos valores están subiendo de manera perpendicular.

Atención ahora a cuánto cotizó la tonelada el día que redactamos este artículo, es decir el 17 de mayo: 1838 dólares. Es decir, que a día de hoy (y todo el mundo especula con que los precios seguirán creciendo) la diferencia entre lo que el exportador le pagó al Estado y lo que debería realmente haber gatillado oscila entre los 200 y los 400 dólares por tonelada. Una cuenta rápida nos dice que la pérdida, solo en esta posición arancelaria (“aceite de soja, a granel”), y solo gracias a la declaración bélica del 24 de febrero, fue de aproximadamente 200 millones de dólares.

Lo que vemos tan claro en esta secuencia constituye un comportamiento sistemático, especialmente cuando la tendencia a la suba de precios internacionales se torna predecible. Podríamos seguir mostrando cuadros que lo atestiguan, y sumando millones de dólares en la columna de quebrantos, pero el diseñador de la revista dijo “ya basta”. Así que vayamos cerrando.

Triángulo oscuro

Falta todavía un paso esencial para entender lo que está en juego. Si las empresas pueden “adelantar” la declaración de una venta, consiguiendo así un precio ventajoso, es porque en realidad se venden a sí mismas. No sería precisamente magia, pero se parece. Le llaman “triangulación de exportaciones”.

Es así: cuando la empresa argentina declara una transacción, en verdad el comprador que figura en la factura no es el destinatario real del producto (por lo general alguna firma china, vietnamita o de otro país asiático), sino una sucursal que tiene sede en un tercer país, un intermediario cómplice, una pantalla. Esto ocurre en el 95% de las operaciones de ventas al exterior. O sea, se trata de una irregularidad completamente normalizada. Las principales plazas que utilizan nuestros traficantes de granos son cuatro países de baja tributación, modo educado de nombrar a los paraísos fiscales: Uruguay, Suiza, Países Bajos y Estados Unidos.

La diferencia entre lo que el exportador declara al Estado que vendió y lo que efectivamente le cobró al destinatario, por ejemplo esos 200 millones que hicieron el 24 de febrero solo con la venta de aceite de soja, se quedan en el país que ofició de alcahuete. Nunca llegarán a la Argentina. Y entonces nuestras reservas seguirán deprimidas.

Toda esta operatoria de introducir colchones de tiempo para dormir a las agencias impositivas, y bifurcaciones que no dejan huellas para despistar a los bancos centrales, tiene un nombre cool en la jerga corporativa: “planificación financiera creativa”. En cambio, quienes procuran representar el interés general aseguran que donde se lee “creativa” debería decir “fraudulenta”.

En cualquier caso estamos ante maniobras perfectamente legales, avaladas por la normativa realmente existente. ¿Es tan difícil desarmar el entuerto?

El fin del fin de la historia

El comercio internacional de cereales y oleaginosas es uno de los grandes embudos de la economía nacional. Por allí salen los granos y sus derivados e ingresan los dólares. Pero como hemos visto, no entran todas las divisas que deberían por cada grano que sale. Son recursos genuinos de los que nos privamos cediendo su control a un puñado de empresas transnacionales. Un problema urgente y al mismo tiempo de largo plazo. Un asunto de elemental soberanía, que reviste alcance estratégico.

Hubo un tiempo en que las cosas funcionaron de otro modo. Entre los años treinta y setenta del siglo pasado, el gobierno del comercio exterior que hoy ejercen los traficantes de granos era controlado por el Estado a través de las Juntas Nacionales de Granos. Y no solo en Argentina. Pero los especialistas aseguran que aquellos formatos ya no responden a nuestro momento histórico. Y debe ser cierto. Concedamos que ese esquema se agotó.

Ahora bien, el problema es que nuestro actual sistema de comercialización (privatizado, oligopólico y en manos del capital extranjero) no solo fue diseñado con una obvia inclinación elitista, sino que además fue concebido para un tiempo que ya pasó.

A principios de los años noventa, cuando la globalización neoliberal era una promesa flamante e imparable, se impuso la confianza en que las empresas transnacionales serían la vanguardia de una modernización eficiente y con “derrame”. En consecuencia, se les entregó todo lo que un Estado desmoralizado ya no podía gestionar. Escuchamos hablar durante los últimos meses de la Hidrovía, cuyas labores de dragado y balizamiento fueron concesionadas en 1995. Pero hubo un hito más significativo en 1992, cuando se privatizó el sistema de puertos, verdadero acto de entrega del comercio exterior. Y un año antes la Junta Nacional de Granos había sido directamente “liquidada”.

Hoy esa utopía neoliberal está en quiebra. Y el capitalismo muestra su rostro más auténtico, el de la competencia salvaje que deviene en guerra. El clima global es una invitación a cambiar el rumbo. Y como si el destino plantara pistas secretas en el camino, a partir del segundo semestre de 2022 vencen una tras otras las concesiones portuarias que se implementaron hace treinta años.

La conclusión se cae de maduro: llegó la hora de recuperar el control público sobre el comercio internacional de granos.

Primero lo primero

Mientras pensamos cómo construir esa nueva forma de soberanía, hay una medida administrativa que puede obturar de inmediato la sangría de divisas. Basta con derogar el decreto 21453/76, para impedir que los traficantes de granos se apropien de casi toda la renta inesperada que está generando el alza en los precios internacionales. Más simple aún: eliminar el plazo de un año que se les concede entre la Declaración Jurada de Venta al Exterior y el embarque efectivo de la mercadería.

Se dice fácil, pero parece que hacerlo no lo es tanto. Al menos para la clase política que supimos conseguir. La historia de aquella “Ley de Granos” es similar a otras legislaciones nodales, como la Ley de Entidades Financieras. Son mojones que nos recuerdan una y otra vez hasta qué punto la democracia que está por cumplir 40 años, sigue siendo en muchos aspectos una posdictadura.

Normas bastardas que lograron dotarse de un linaje gracias a nuevas legislaciones que, ya sin fusiles en la mano, fueron en la misma dirección. La normativa 21.453 no se modificó en los años ochenta, fue reforzada a principios de los noventa con la Reforma del Estado y la desregulación general, se mantuvo por debajo de los radares nacionalizadores durante la década kirchnerista, hasta su ratificación en el último ciclo neoliberal vía una resolución del entonces ministro de Agroindustria, Luis Miguel Etchevehere. Más que una mera continuidad, se trata de la permanente recreación del acto de entrega del comercio exterior a las cerealeras.

Hubo un episodio curioso, a la mitad de este trayecto, que pasó desapercibido. Fue en el peor momento de la crisis más fulgurante de nuestra historia reciente, en abril de 2002. El país transitaba las consecuencias de una megadevaluación que había disparado como nunca las superganancias de los sectores exportadores, mientras en el mercado interno arreciaba la recesión, las cuasimonedas, los clubes del trueque. En este momento crucial donde de tan estallado todo parecía posible, el gobierno de Eduardo Duhalde reinstaló las retenciones a la exportación de granos (que habían desaparecido en 1991) para financiar la asistencia social.

Pero el equipo de Jorge Remes Lenicov, por entonces titular de Economía, osó ir más allá: en un decreto firmado el 16 de abril por todo el gabinete de ministros, cosa inusual, el gobierno anuló el artículo clave de la “Ley de Granos” de la dictadura: “en las actuales condiciones de emergencia por la que atraviesa el país, [el artículo 6° de la Ley de Granos hace] que no sea de efectiva aplicación el régimen de derechos de exportación”, dice textual el Decreto 618/2002. Parecía que el torrente democrático de 2001 había alcanzado también a la gestión del comercio exterior.

Sin embargo, algo pasó. Y no fue un ángel. Porque apenas cinco días después, exactamente el 22 de abril, el mismo gabinete en pleno firmó otro decreto, el 654/2002, cuyo artículo 6 reza: “Derógase el Decreto N° 618 de fecha 16 de abril de 2002, y restitúyese la vigencia del artículo 6° de la Ley N° 21.453 y sus modificaciones”. Al día siguiente, el ministro Remes renunció.

Tal vez, la responsabilidad de que nos volvamos a sumergir hoy en una crisis de contornos impredecibles recae sobre este tipo de recules.

Quizás, si no logramos imponer esta vez las transformaciones estructurales que nos permitan transitar hacia una democracia plena, pronto veremos cómo vuelan por el aire las instituciones. Empezando por el Banco Central.

Fotos: Marcelo Manera